总结一下:

总结一下:

1.香港保险如果等待期内有相关疾病的征兆,即使在等待期外确诊,也是不理赔的。

2.想买香港保险,需要做无限告知并且遵循最高诚信原则。

正好借着这个事,说一说两地保险在投保和监管上的区别。

两地保险对于投保的不同要求

保险业中有两种告知方式:有限告知和无限告知。

内地保险:有限告知,提供健康问卷,问到的答,没有问到的不用答。

有限告知,这个很好理解,我们常见的网销保险都是采用这个形式,一般长这样

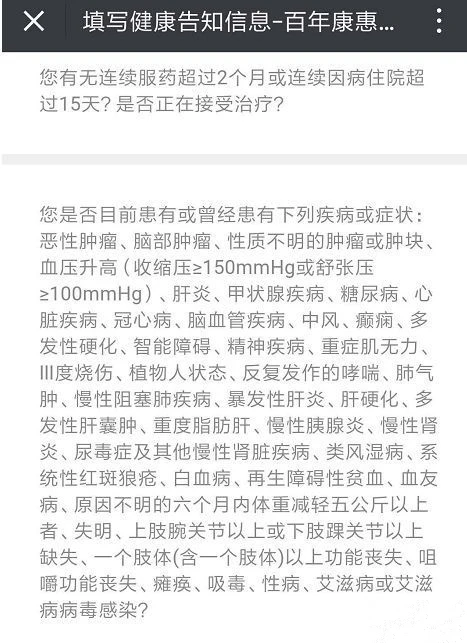

明确的询问了部分、症状、疾病,一些概括性的问题上,也规定了时间和范围,比如“2个月内”、“住院超过15天”。

香港保险:无限告知,消费者已知和应知的信息,都要主动告知。

什么是无限告知呢?2016年出版的《保险法原理与案例》(林宝清著)是这么写的:

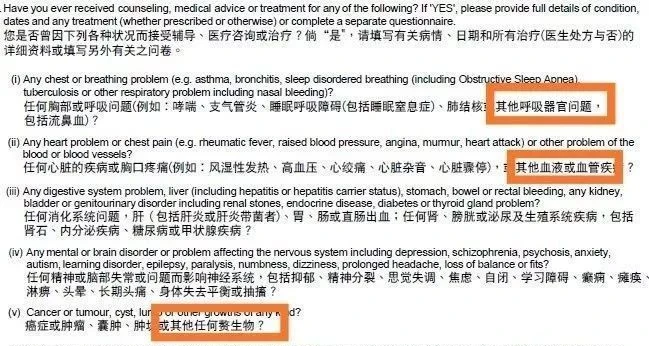

这是一份香港保险的健康告知

我们可以看到,没有时间、就诊的限制,只要身体有过异常,理论上都是需要告知的。

大家有一些小病小痛,医生通常会说“没有大事,继续观察”。

那这种情况下,到底算不算“其他问题”呢?需不需要告知呢?

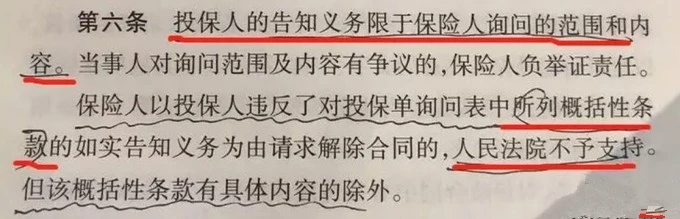

像这种情况,内地的《保险法》第六条中明确规定了保险公司的义务:

如果你条款里没说清楚,太概况,太笼统,造成消费者异议没有告知的,你的锅,该赔赔。

《保险法》若干问题的解释(二)第六条

虽然同样是问卷的形式,但香港保险趋近于无限告知,概括性问题太多,且没有相关法条保护。

两年不可抗辩VS最高诚信法则

买保险是第一步,如果双方发生理赔纠纷,要依据什么来处理呢?这就要参照一下两地的监管体系。

内地保险受《保险法》管制,有相应的法律参照;香港没有《保险法》,只有《保险业条例》。

在处理理赔纠纷上,两地的最高原则也各有不同。

内地保险将“两年不可抗辩”作为基本准则;香港保险将“最高诚信法则”作为基本原则。

两年不可抗辩

不可抗辩条款:如果消费者故意或重大过失未如实告知,保险公司得知30天之后必须主动解除合同,如果没有,视为放弃此项权利。

如果合同成立超过两年,保险公司不能以此为由解除合同。

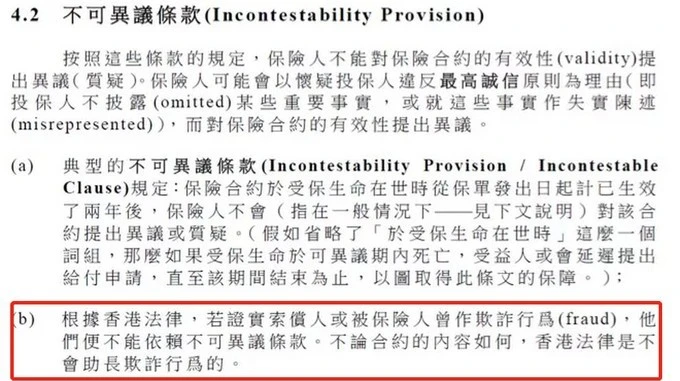

最高诚信法则

香港也有类似的“不可异议条款”,但有“最高诚信法则”限制

喵叔不仅要问,如何定义“欺诈行为”呢?而“重要材料”又是如何界定呢?

宽泛模糊的健康告知+最高诚信法则,如果你买过香港保险,请想想,离“欺诈行为”有多远?

可笑的是,不可抗辩条款的起源,本身就是为了保护消费者、防止保险公司以“消费者对于条款的非专业认知导致的误告、漏告”等理由拒绝赔付。

香港监管体系的这种界定,让这个条款形同虚设,违背初心。

两地监管机构对于消费者的态度

香港监管机构,是把更多的责任推给消费者,你需要详尽的了解哪些需要告知,哪些不需要告知。

内地的监管机构,把更多的责任落实在保险公司身上,保险公司需要明确哪些需要告知,这是保险公司的义务。

如果消费者违反了一些概括性的条款,那错也在保险公司,因为你没明确清楚。(《保险法》若干问题的解释(二)第六条)

喵叔一直认为,不同行业之间是有行业壁垒的,专业的事情应该交给专业的人做。

法律是为了公平和正义,多年以来,法律的代表标志,是一个天平。法律的存在,就是为了公平。

面对需要专业知识的健康告知,更专业的保险公司只需要制定有利于自己的条款;

而消费者呢,却要负担自己的不专业带来的风险和后果。

普通人对于自己身体哪个数据异常、属于哪个器官的问题,挂哪个号都搞不灵清,又如何知道哪些项是“足以影响香港保险承保”的呢?

这个天平的一端,是并不专业的单个消费者,

面对的是专业而庞大的保险公司团队,

喵叔不禁要问,这个天平要如何平衡?监管机构的公信力何在?

傲慢的香港法律与可笑的“最高诚信法则”

把“最高诚信法则”放在保险消费这一行为中,并不公正,有失偏颇!

我作为一个消费者,是想购买服务和保障的。

我买保险,是想转移我的风险。

我是花钱的人,难道还要自学医学和法学,再去花出去这份钱?

保险公司一年盈利数十亿,有那么多的医学专家和法学专家做后盾;

保险公司的每一个工作人员,每天放在保险上的时间都超过8小时。

而我,有正经的工作,即使我勤学苦练,学习保险、了解保险的时间,一天不会超过4个小时。

我花钱,我消费,我还要花时间学习,等我具备了和保险从业者一样的专业知识的时候,我才能放心买保险?

可笑!完全违背了消费的意义,如果买香港保险的消费者要有这样的高要求,那我承认,我不配!

对保险行业的一点期许

喵叔觉得,所有脱离现状、不讲实际情况的法条都很可笑。

如果非要遵循“最高诚信法则”,那前提一定是:

保险公司应该给消费者应有的健康告知/保险条款的培训,统一行业标准,并且给培训过的消费者做问卷,查验收。

要消费者“风险自担”,为诚信负责,那先让人家了解,到底要负担哪些风险!

不管是香港保险还是内地保险

如果没有对保险条款、健康告知、应有风险项的培训,出了保险事故,发现是消费者没告知。

喵叔以为,这不是消费者不诚信,这是保险公司的不诚信,监管机构的不诚信!

监管机构不应该傲慢的不分青红皂白,指责消费者“欺诈”;

而应该督促保险公司,用自己的专业知识,完善机制和漏洞!

最后,喵叔要说一句,买保险之前,不如扪心自问:

这样的香港保险,你配当它的消费者吗