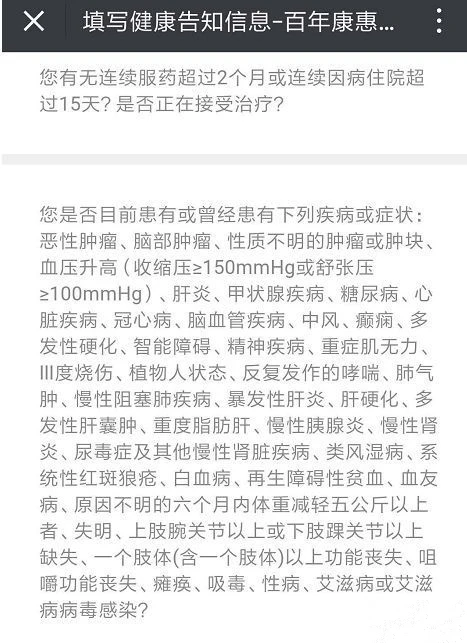

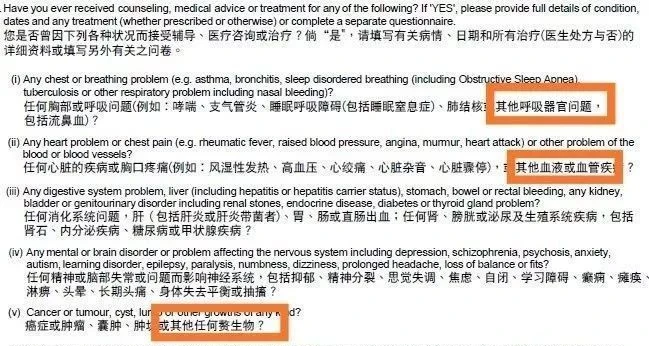

“安盛港险4亿暴雷事件”刷屏,

投资型保险产品再次受到广泛关注。

另外,沉寂了两年多的万能险,到了2019年开始出现反转。银保监会数据显示,今年1-4月份,以万能险保费为主的保户投资款新增交费达4976亿元,与去年同期的3544.14亿元相比,上涨了40.4%。

同时,我们还注意到有些机构的分红险业务增速似乎更快。

那么同是具有投资功能的投连险、万能险和分红险,到底有什么区别呢?

相信很多朋友都跟喵叔一样,在购买投资产品时,看到过这样的定期投资产品,如xx保险公司人寿保险,在不了解之前,我有过疑虑,我要不要购买?这份钱还会连本带利还给我吗?这个保险也算投资产品吗?

那就来让我们看看

投资型保险都是什么吧

我国投资型保险大致分为三种:

分红险,投连险和万能险

一、分红险

分红险=传统险+保险公司股票

其中,该保险公司即是一个虚拟的,只经营传统险的保险公司,且它每年至少将公司利润的70%分配给股东。

分红保险定义:分红保险是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。

分红保险的主要特点

①保单持有人享受经营成果。

②客户承担一定的投资风险。

③定价的精算假设比较保守。

④保险给付、退保金中含有红利。

分红险顾名思义,这款类型的保险是能够使客户在投资之余,每年都能收取保险公司盈利的分红,投保人可获得的分红,在保监会明确规定不得低于盈利的70%。

分红险的类型大可分为两种

一是以保障为主体的,保障型分红险主要是带分红功能的普通寿险产品,如两全分红保险和定期分红保险等。这类保险侧重人身保障功能,分红只是作为附加利益。

保障型的分红保险通常都可作为主险附加健康险、意外险和重大疾病保险,能为保户定制完善的保障计划。

二是以红利为主体的,这类产品大都保障性较差,可能只涵盖人身死亡和全残保障,通常情况下意外死亡赔付为所交保费的2-3倍,自然死亡赔付可能只略高于保费。

可能单调的解释还有些苍白

那我们来举一个例子

被保险人A某,在2011年8月为自己投保了一款分红型保险,保额约12.6万。在2013年12月不幸意外身亡,其家人向保险公司报案并申请意外身故赔偿。

保险公司在完成了所有调差核实工作后与2014年2月作出理赔决定,按该分红险保险合同约定,给付3倍基本保险金额的意外身故理赔款及相应的分红款,共计38.2万元。

不难看出,这个产品的性质多是以分红为主体的,在被保险人发生意外后,该产品的分红款只是占了理赔的极小一部分,并未在保障层面提供更大的帮助。

值得注意的是,分红险的利益变动较大,主要取决于公司的实际经营效益,它的利益来源主要是以死亡作为保险责任的寿险,当实际死亡率小于预定死亡率而产生的死差益;

当保险公司实际投资收益率高于预定利率时,产生的利差益;和当公司的实际营业费用少于预计营业费用所产生的利益时,产生的费差益。

所以在选择分红型保险时要慎选保险公司。另外,对于短期内会有较大开销的家庭和收入不稳定的家庭不建议购买分红型保险,因为,分红险变现能力差,中途退保所得会低于所交保费,对于短期内急于用钱的人来说并不是一个很好的选择。

二、投连险

投连险=传统险+一组可选基金

其中,客户可以在这些基金之间选择自己想要的投资组合,但是公司不保证最低收益率。

投资连结保险的定义:根据中国保险监管机构的规定,投资连结保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。投资连结保险的投资账户必须是资产单独管理的资金账户。

投资连结保险,这里的连结主要是指证券连结,保单在提供人身保险的同时,还具有投资收益性,但不同于其他类型的投资型保险的是,投连险的风险主要由投保人来来承担。可以算是投保人“雇佣”了一个专家来为其理财,同时还收益了一份保障。

保险公司会为每个投保人单独设立投资账户,投保人可以根据风险、收益偏好,有选择地将资金放入不同的投资账户中。其收益主要来自资金向股市、债券、货币等资本市场进行投资所获的利得。

可以看出,投连险只有投资账户的资金才产生收益,而投资账户会有一定比例资金投资股市或股票型基金,因此会受到市场涨跌影响,投资风险很大。

投连险的主要特点

1,透明化,投资资金的流向,投保人可通过客户端随时查阅,这与分红险就有着很大的区别,但是投资的收益效果与保险公司的投资回报率直接挂钩。

2,保险责任必须涵盖一项或多项,大部分包括死亡、残疾给付、生存保险领取等基本保险责任,还有一些产品加人了豁免保险费、失能保险金、重大疾病等保险责任。

3,死亡保险金额收益不同于其他,他往往可以大于保险金额,其一,选择给付保险金额和投资账户价值中较大的一个;其二,给付保险金额和投资账户价值之和,但死亡保险金额和投资账户价值之差不变。第三,保费的上缴有一定的宽松政策,可以不用限于60天内不交合同便失效。

4,投资账户设置,投资连结保险均设置单独的投资账户。保险公司收到保险费后将按照事先的约定将保费的部分或全部分配进入投资账户,并转换为投资单位。

不同于普通购买基金,投连险不适合做短期投资,同时投保人要具有一定的风险承担能力,因为它存在上缴退保费等费用,因此要至少投资五年以上次啊能免去退保成本,在市场非常波动时,投连险的幅度会相对较小,收益也相对稳定。

三、万能险

万能险=传统险+基金

其中,该基金是一个虚拟的封闭式基金,它的投资行为不透明并且不需要客户参与,客户可以分享其投资收益,同时基金保证客户一个最低的收益率。

万能保险的定义。万能保险保单持有人在交纳一定量的首期保费后,可以按照自己的意愿选择任何时候交纳任何数量的保费。只要保单的现金价值足以支付保单的相关费用,有时甚至可以不再交费。

而且,保单持有人可以在具备可保性的前提下,提高保额,也可以根据自己的需要降低保额。

万能险的主要特点

1,死亡给付方式有两种,其一是均衡给付,死亡给付额固定,净风险保额每期都进行调整,使得净风险保额与现金价值之和成为均衡的死亡给付额。另一种是直接随保单的现金价值而改变,规定了死亡给付额为均衡的净风险保额与现金价值之和。这样,如果现金价值增加了,则死亡给付额会等额增加。

2,保费交纳,万能保险的投保人可以用灵活的方法来交纳保费。保险公司一般会对每次交费的最高和最低限额做出规定,只要符合保单规定,投保人可以在任何时间不定额地交纳保费。

3,结算利率。保险公司为万能保险设立单独账户,万能保险保单提供一个最低保证利率。万能保险的结算利率不得高于单独账户的实际投资收益率,并且两者之差不得高于20%。当单独账户的实际收益率低于最低保证利率时,万能保险的结算利率应当是最低保证利率。同时保险公司可以自行决定结算利率的频率。

4,费用收取。万能保险保单可以收取的费用包括:初始费用,即保费进入个人账户之前所扣除的费用;风险保险费,即保单风险保额的保障成本;保单管理费,即为了维持保险合同有效向投保人收取的服务管理费;手续费,即保险公司在提供部分领取等服务时收取的相关管理费用;退保费用,即在保单中途退保或部分领取时保险公司收取的用于弥补尚未摊销的保单成本费用。

万能险的万能主要体现在它的缴费灵活,保额可调整,保单价值领取方便等。说了这么多对于保险业外人士还是不明白,总的来说它和上面两款类型的保险一样兼具保障寿险功能和投资功能,但要想靠它来谋取暴利,小编建议还是不要选了。

小编自己也投保了万能险,相信朋友们更关心的问题是我购买万能险可以获益吗?每月扣除保费到底是多少?

再举个例子来看一下吧

| 被保险人 | 男 30岁 |

| 年缴纳保费 | 10000元 |

| 缴费年限 | 10年 |

| 定寿保额 | 500000元 |

| 重疾保额 | 500000元 |

| 利率假设 | 4.5% |

可以看出,如果在57岁不缴纳保费,那万能账户剩余金额为0,则会出现合同终止,随着年龄的增加保费支出会高于利息收入,在不追加保费的情况下,该产品会进入拐点。

万能险是保障与风险并存的保险

他介于分红险和投连险之间,缴纳的保费也分为两部分,一部分是用于保障另一部分用于投资,消费者也可自行选择将投资的钱转化为保险部分,保险公司会承诺给被保险人最低收益,在购买时可以比较这个最低收益率和银行定期存款利率的关系再决定是否购买。

比较

在被保险人承担风险的角度:

投连险>分红险>万能险

在投资收益期望的角度:

投连险>分红险>万能险

与前两者相比万能险更类似于储蓄的性质,目前最低利率是1.75%,但实际年利率要高于这个。可以看出万能险适合于理财意识不强,懒于管理资产并想购买人身保险保障的家庭。

独立保险经纪人-微信:waitmi

总结一下:

总结一下: